Küresel piyasalar yeni haftada yoğun veri gündemine odaklandı

Küresel piyasalarda, merkez bankaları yetkililerinin açıklamalarının yanı sıra yoğun veri gündeminin hafta boyunca piyasaların seyrini belirlemesi bekleniyor.

Küresel piyasalarda, enflasyon ve büyüme odaklı endişelerin azalması ile yeni haftanın pozitif başladığı görülürken, merkez bankaları yetkililerinin açıklamalarının yanı sıra yoğun veri gündeminin hafta boyunca piyasaların seyrini belirlemesi bekleniyor.

Geçen hafta açıklanan ABD Merkez Bankası'nın (Fed) mayıs ayı toplantı tutanaklarının, enflasyonist baskıların farkında olunduğu ve faiz artırımlarında esnek davranılarak gerekirse eylül ayında beklemeye geçilebileceği şeklinde yorumlanması ile risk iştahı arttı. Buna ek olarak cuma günü ABD'de açıklanan ve Fed'in enflasyon göstergesi olarak dikkate aldığı kişisel tüketim harcamalarının yıllık bazda 4 ayın en düşük artışını kaydetmesi, enflasyonist baskıların azalacağına işaret etti.

Küresel çapta açıklanan imalat sanayi Satınalma Yöneticileri Endeksi (PMI) verileri de ekonomik aktivitenin yavaşlamasına karşın resesyon riskinin düşük olduğu yorumlarının artmasını sağladı.

Bu gelişmelerle yatırımcıların enflasyon ve büyüme odaklı endişeleri arka plana attığı görülürken, yatırımcıların Fed'in faiz artırımlarında ne kadar esnek davranabileceğine dair sinyaller alması açısından bu hafta açıklanacak veriler kritik önem taşıyor. Bu kapsamda ABD'de tarım dışı istihdam ve Bej Kitap raporunun yanı sıra Fed Başkanı Jerome Powell'ın yarın ABD Başkanı Joe Biden ile yapacağı görüşme takip edilecek.

Analistler, Avro Bölgesi ve Almanya'da enflasyon verilerinin de takip edileceği yeni haftada, yurt içinde ise büyüme, enflasyon ve dış ticaret dengesi verilerinin öne çıktığını kaydetti. Öte yandan Fed'in bu hafta bilanço küçültmeye başlayacağını anımsatan analistler, tahvil piyasasındaki hareketliliğin izlenmesi gerektiğini söyledi.

Söz konusu gelişmelerle cuma günü New York borsasında alımlar güçlendi ve endeksler 8 haftalık düşüşün ardından geçen haftayı yaklaşık bir ayın en yüksek seviyesinden tamamladı. Dow Jones endeksi yüzde 1,76, S&P 500 endeksi yüzde 2,47 ve Nasdaq endeksi yüzde 3,33 değer kazandı. Endekslerin haftalık bazdaki ortalama yükselişi yüzde 6,6 oldu. ABD'nin 10 yıllık tahvil faizi arka arkaya 3. haftayı da düşüşle tamamlayarak yüzde 2,75'te dengelendi. Dolar endeksi ise geçen hafta yüzde 1,3 gerileyerek 101,6'dan kapanmasının ardından bugün 101,5'e indi.

Avrupa tarafında, artan enflasyonist baskılar karşısında geçen hafta Avrupa Merkez Bankası'ndan (ECB) gelen mesajlar "şahin" algılanırken, bankanın temmuzda ilk faiz artırımı adımını atacağı beklentileri güçlendi. Rusya-Ukrayna savaşına ilişkin belirsizliklerin sürmesine karşın, küresel çapta artan risk iştahı ile cuma günü teknoloji hisseleri öncülüğünde pay piyasalarında yükseliş yaşandı. Almanya'da DAX 30 endeksi yüzde 1,62, İngiltere'de FTSE 100 endeksi yüzde 0,27 ve Fransa'da CAC 40 endeksi yüzde 1,64 yükselirken, endekslerin haftalık bazdaki kazancı yüzde 3'ü aştı. Geçen haftayı yüzde 1,6 değer kazanımı ile tamamlayan avro/dolar paritesi, bugün de 1,0760 ile son bir ayın en yüksek seviyesinde hareket ediyor.

Asya genelinde de Çin'de yeni tip koronavirüs (Kovid-19) salgını kapsamında uygulanan tedbirler gündemin odağındaki yerini korurken, emsallerinin aksine gevşek para politikasını benimseyen Japonya Merkez Bankası'nın (BoJ) yönlendirmeleri de yakından takip ediliyor. BoJ Başkanı Haruhiko Kuroda, bölgede Kovid-19 kaynaklı azalan ekonomik faaliyeti desteklemek için güçlü parasal genişlemeye sabırla bağlı kalacakları sözünü verirken, yenin istenmeyen bir şekilde zayıflamasının ardından yeniden istikrar kazandığını söyledi. Bu gelişmelerle yeni haftanın Asya borsalarında alıcılı başladığı görülürken, kapanışa yakın Çin'de Şanghay bileşik endeksi yüzde 0,3, Japonya'da Nikkei 225 endeksi yüzde 2,2 ve Hong Kong'da Hang Seng endeksi yüzde 1,9 yükseldi.

Geçen hafta cuma günü dalgalı bir seyir izlenen Borsa İstanbul’da, BIST 100 endeksi yüzde 0,49 değer kaybederek 2.438,84 puandan kapandı. Endeks, haftalık bazda ise yüzde 2,8 değer kazandı. Dolar/TL, geçen hafta yüzde 2'ye yakın artışla 16,2192'den kapanmasının ardından yeni haftaya bankalararası piyasanın açılışında 16,3650‘den başladı.

Analistler, bir süredir küresel pay piyasalarında sert düşüşlere neden olan enflasyon ve büyüme odaklı kaygıların tam olarak giderilemese de geri plana atıldığını belirterek, açıklanan veri ve sözle yönlendirmeler açısından kritik haftaya girildiğini söyledi.

ABD'de piyasaların bugün tatil dolayısıyla kapalı olduğunu anımsatan analistler, bugünün veri gündeminde Avro Bölgesi’nde tüketici güven endeksi ve Almanya’da enflasyonun öne çıktığını bildirdi.

Analistler, teknik açıdan BIST 100 endeksinde 2.390 puanın destek, 2.470 ve 2.500 seviyelerinin direnç konumunda olduğunu bildirdi.

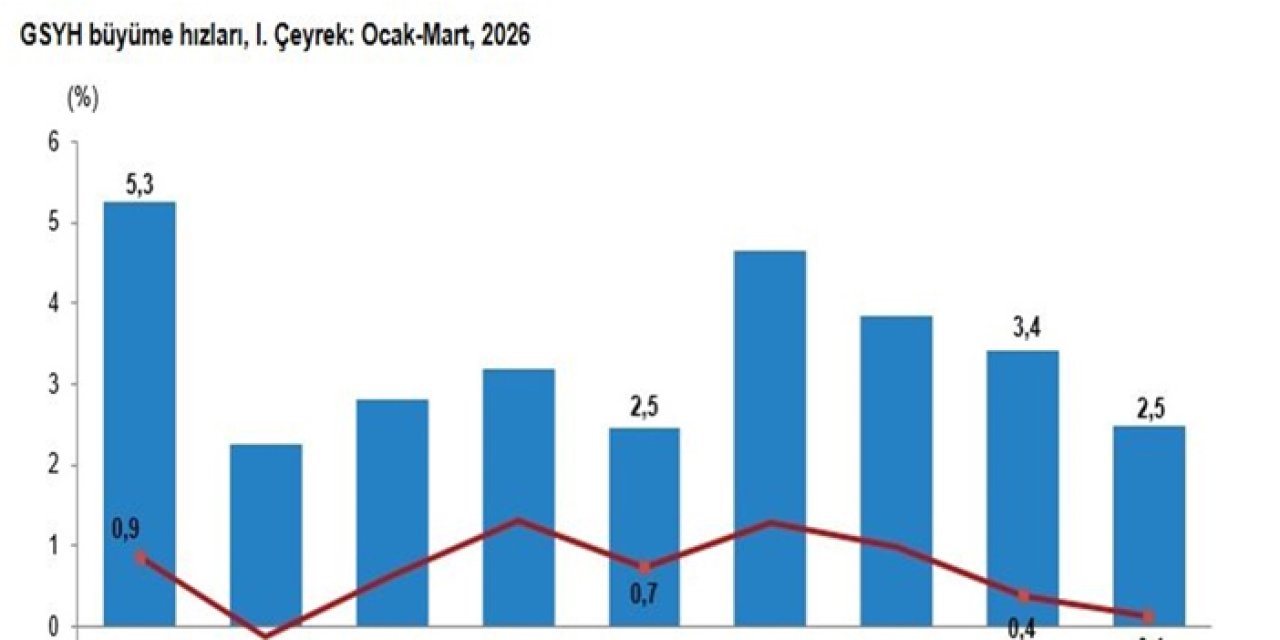

Yarın açıklanacak 1. çeyrek büyüme verilerine ilişkin AA Finans'ın gerçekleştirdiği ankete katılan ekonomistler, Türkiye ekonomisinin ilk çeyrekte yüzde 7,2 büyümesini bekliyor. Ekonomistlerin 2022’nin tamamına ilişkin büyüme beklentilerinin ortalaması ise yüzde 3,5 olarak gerçekleşti.

Piyasalarda bugün takip edilecek veriler şöyle:

12.00 Avro Bölgesi, mayıs ayı tüketici güven endeksi

15.00 Almanya, mayıs ayı TÜFE

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.